Door een gedeelde passie voor ondernemen en beleggen hebben Jonas en ik geregeld contact. Bij Jonas ontstond het idee om een keer een blog over beleggen te schrijven. Ik vind het dan ook een hele eer dat hij zijn blog op mijn site wilde posten, iets waar ik met veel plezier aan meewerk. Bij deze geef ik de pen dan ook graag door aan Jonas: veel leesplezier!

Low cost broker of managed fund

Net zoals veel mensen, maak ik (Jonas) gebruik van pensioensparen bij de bank. Bij mijn vrouw en ik maakt dit deel uit van een uitgebreide(re) vermogensplanning als ondernemers, bij onze bank.

De voor- en nadelen daarvan werden door Hans al eens vermeld in eerdere artikels, alsook een vergelijking gemaakt met een alternatief.

Ook werd er in de revisie van Hans zijn artikel ook verwezen naar het feit dat niet iedereen wil beleggen of er geen interesse in heeft. Daarvoor alle begrip natuurlijk.

Waarom hierover dan nog een artikel schrijven? Wel, omdat pensioensparen een grote limiterende factor heeft, namelijk een maximum op de bijdrage die je kan leveren per jaar. Op het moment van schrijven is dat €990 euro. Dit is geen enorm bedrag op jaarbasis. Natuurlijk is elke financiële situatie anders, maar laat ons er even vanuit gaan dat men wel meer zou kunnen sparen (al is het maar een beetje).

Indien je passief wil beleggen, mogelijks je rendement wil verhogen en toch wil genieten van een grotere jaarlijkse bijdrage, blijft de beste mogelijkheid om maandelijks (of per kwartaal) te gaan beleggen in een index of ETF. Welke index het beste past is afhankelijk van jouw risicoprofiel, maar voor de meeste spaarders en beleggers is een wereldindex aandelen een goede optie.

Er zijn, op basis van bovenstaande vereisten, 2 manieren om op zo een manier te beleggen:

- Indexbeleggen via een low cost broker;

- Index beleggen via een low cost managed fund.

Low cost brokers zijn er voldoende, enkele voorbeelden van zulke brokers in België zijn Bolero, Keytrade of Lynx. Hiermee kan je zelf de index aandelen gaan aankopen, op regelmatige tijdstippen, om zo meer vermogen op te bouwen. Dit vereist een klein beetje kennis (hoe een rekening te openen bij een broker, hoe geld te storten naar de broker en hoe een aankoop transactie te doen). Voor al deze acties zijn er instructies te vinden en zijn relatief snel en eenvoudig uit te voeren. De kosten waarmee men hier rekening moet houden zijn een transactie kost (€7.5 per transactie bij de goedkopere brokers) en een lopende kost voor een ETF of index (doorgaans 0.2%)

Een andere optie zijn low cost managed funds. Deze fondsen bieden verschillende fondsen aan voor verschillende risicoprofielen (defensief of offensief:mikken op een hoger rendement). Dit kan een voordeel zijn omdat je keuzemogelijkheden hebt in de samenstelling tussen aandelen (welke ETF wordt gebruikt), obligaties en de verhouding tussen de 2. Meer aandelen brengt wat meer risico met zich mee, meer obligaties is dan weer wat defensiever. Een ander voordeel is natuurlijk dat je enkel geld hoeft over te maken (en dat kan meestal makkelijk via een automatische opdracht) en het wordt voor jou allemaal geregeld en beheerd. Bij dit soort beheerde fondsen worden jou beheerskosten aangerekend, doorgaans is dat 1% per jaar. Soms hebben ze zelfs een nobele missie om meer mensen aan het sparen/beleggen te krijgen of mensen te helpen met pensioen op te bouwen, zou de overheid het niet meer kunnen financieren.

Op het eerste zicht lijkt het een no-brainer om te kiezen voor een beheerd fonds met 1% kosten. Makkelijk, elke maand een automatische overschrijving en laat maar renderen dat geld. Toch is het op basis van rendement (en dat verschil ligt hem in de kosten) véél interessanter om te kiezen om je ‘handen wat vuil te maken’ en te kiezen om zelf een ETF aan te kopen via een low-cost broker.

De transactiekosten van €7.5/transactie lijken veel. En dat is ook zo, voornamelijk in het begin van het opbouwen van je vermogen. Naarmate je vermogen groeit, wordt die €7.5 euro in relatieve termen (als % van je totale gespaarde vermogen) kleiner, de absolute kosten blijven gelijk aan €7.5/transactie. De lopend kosten van 0.2% hebben ook weinig impact. Ook de transactiekost blijft een aanzienlijke kost indien je in kleine schijven belegt; als je maandelijks voor 100 € koopt, is er 7,5 % foetsjie door de transactiekost. Dit is een jaar rendement. Daarom best om in minimale schijven van 1000 € te kopen.

Wanneer dit wordt vergeleken met beheerskosten van 1% per jaar, heeft dit het omgekeerde effect. De beheerskosten blijven 1% (het kan zijn dat er, wanneer er een bepaalde grens van vermogen onder beheer wordt overschreden, dat dit daalt). Het gevolg van een vaste jaarlijkse kost, is dat deze mee groeit met je vermogen. Of je nu €1000 hebt gespaard, of €10000, de kost blijft 1%. De kost blijft gelijk in relatieve termen (de 1% beheerskosten blijven hetzelfde) maar de kosten in absolute termen (jaarlijke kosten in Euro) lopen wel op.

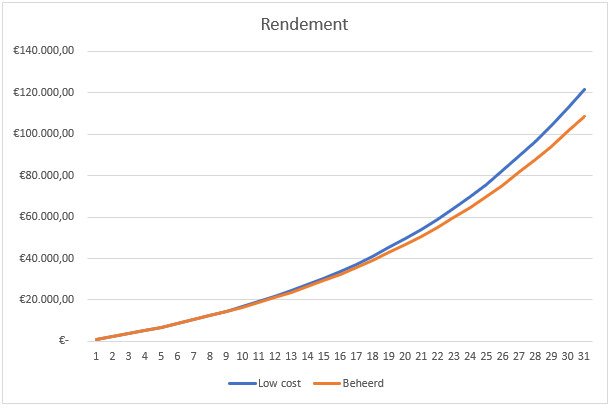

Op lange termijn is de invloed hiervan enorm. Op de grafiek onderaan is de vergelijking gemaakt tussen de gecumuleerde kosten (alle kosten bij elkaar opgeteld na een periode) voor een low cost broker (blauwe lijn) t.o.v. een beheerd fonds (oranje lijn).

Volgende aannames zijn gedaan voor de berekening van de kosten:

- Het rendement is voor beiden beleggingen identiek (dit om impact kosten duidelijk te maken)

- Low cost broker:

- Er wordt maandelijks €100 gestort;

- Totale bijdrage per jaar: €1200.

- Er wordt per kwartaal voor €300 euro een ETF gekocht;

- Een transactie kost €7.5;

- Lopende kosten van 0.2% per jaar zijn meegeteld.

- Er wordt maandelijks €100 gestort;

- Beheerd fonds

- Er wordt maandelijks €100 gestort (al dan niet automatisch);

- Totale bijdrage per jaar = €1200.

- Jaarlijks worden er beheerskosten van 0.9% aangerekend.

- Er wordt maandelijks €100 gestort (al dan niet automatisch);

Het verschil, na 31 jaar, tussen de kosten bedraagt €7137.47 Wou er iemand een cruise maken?

Wat betekent dat dan in eind rendement? Hiervoor moeten we opnieuw een aanname doen, en dan is het jaarlijks rendement. Hans had het reeds opgezocht voor zij artikel over pensioensparen: de bekendste MSCI world ETF; IWDA leverde gemiddeld 11.59% per jaar op, tussen 2009 en 2023. Wel een kleine kanttekening dat 2009 tot en met corona een bijzonder gunstige periode was voor aandelen gezien de lage rente. Een rendement van 7% (of je geld iedere 10 jaar verdubbelen) lijkt realistischer voor de komende jaren.

Laat ons verder zeggen dat we in jaar 0 beginnen met €1000 euro te storten en vervolgens vanaf jaar 1 t.e.m. jaar 30, jaarlijks €1200 euro storten. Dit is niet meer dan €100 per maand. Dit lijken kleine bedragen, maar veel kleine beetjes maken veel door de samengestelde interest. Dat toont zich met name vanaf jaar 20. En ook vanaf dan beginnen de rendementen tussen beide lijnen zichtbaar te worden.

Het totale opgebouwde vermogen (initiële bijdrage + jaarlijkse bijdrage + rendement) bedraagt:

- Low cost broker: €221.589,76

- Beheerd fonds: €196.695,63

- Verschil: €12812.17

Een trip in Nieuw-Zeeland in First Class om je pensioen te vieren?

Een verschil van bijna €13000 euro om zelf 4x per jaar de ETF aan te kopen via een broker. Lijkt mij een zinvolle investering.

Reactie plaatsen

Reacties